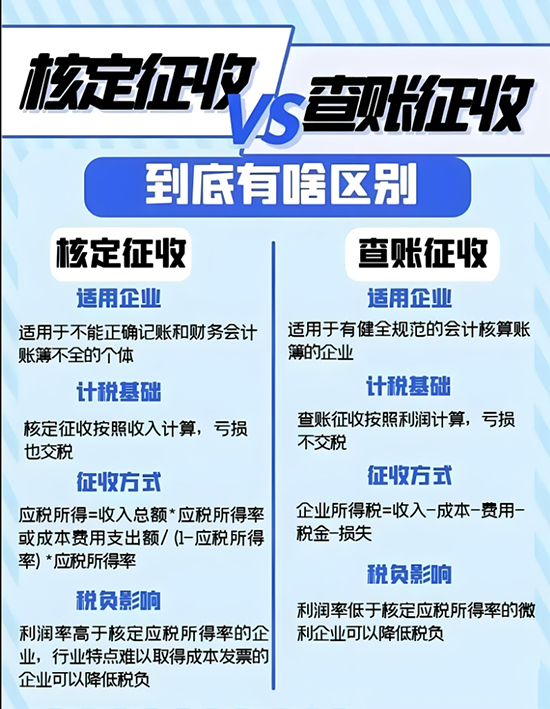

查账征收与定额征收有哪些区别

一、计税依据不同

税基是审计征收与鉴证征收的最大区别。审计征收以所得税为基础,所得税可以简单地以利润为基础。核定征收的基础是从所得征收率中取得的所得税。

二、申报表不同

查账征收的申报表是a类报表,核定征收的申报表是b类报表。

三、填写内容不同

应填写收入、成本和利润总额。只需要收入就可以核实收款情况。

四、汇算清缴不同

核对帐目和收取最后结算费是相当麻烦的。对各种收费标准进行测算,提出超额收费的建议。查证征收情况相对简单,只需计算收入即可。

五、财务管理不同

审计征收适用于财务管理健全的企业。核定征收用于财务管理不完善、成本费用不能准确计算的企业。

六、选择企业不同

企业的不同选择主要是指企业是一般纳税人还是小规模纳税人。总之,一般来说,审计征收适用于普通纳税人,核查征收适用于成本或费用不能准确计算的小企业。

七、所得税率一样

审计征收与鉴证征收虽然有许多不同之处,但其所得税率是相同的。一般税率为25%,优惠税率可以简单理解为10%。

以上是玖邀开业网小编为您整理

查账征收与定额征收有哪些区别的内容,希望对您有所帮助。