中国的纳税信用等级根据企业的纳税遵从度和信用状况进行划分,主要分为五个级别:A级、B级、M级、C级、D级。具体划分标准如下:

1. A级纳税人

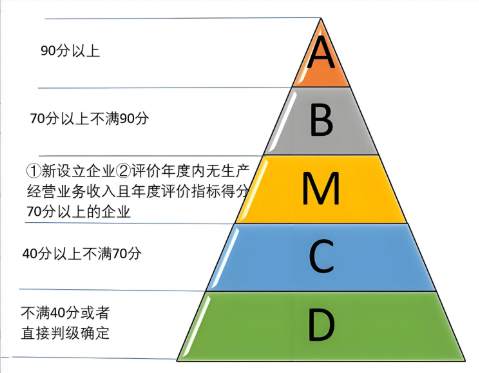

– 评分标准:年度评价指标得分90分以上。 – 其他条件: – 无偷税、逃税、骗税、抗税等重大税收违法行为; – 未因税收违法行为被追究刑事责任; – 未发生非正常户记录(如长期欠税未申报); – 评价年度内无税务机关行政处罚记录(或已及时纠正)。

2. B级纳税人

– 评分标准:年度评价指标得分70分至90分。 – 其他条件: – 未达到A级标准,但纳税信用良好; – 无严重失信行为或重大税收违法记录。

3. M级纳税人

– 适用对象: – 新设立企业(首次参与纳税信用评价); – 评价年度内无生产经营业务收入且得分70分以上。 – 特点:针对信用记录较少但未发生失信行为的企业。

4. C级纳税人

– 评分标准:年度评价指标得分40分至70分。 – 常见问题: – 存在逾期申报、税款缴纳不及时等轻微失信行为; – 可能因发票管理不规范、未按规定报送资料等被扣分。

5. D级纳税人

– 评分标准:年度评价指标得分40分以下,或存在以下情形之一: – 偷税、逃税、骗税、抗税等重大税收违法行为; – 被列入税收违法“黑名单”; – 存在非正常户记录(如长期未申报、未缴税); – 虚开增值税专用发票或骗税; – 拒绝接受税务机关检查或提供虚假资料。

评价周期与动态调整

– 年度评价:每年4月发布上一年度的纳税信用等级。 – 动态管理:若企业发生重大失信行为(如欠税、被稽查立案),可能被随时下调等级。

激励与惩戒措施

– A级:享受绿色办税通道、优先退税、融资便利等激励; – D级:加强税务监管、限制发票领用、严格退税审核,甚至影响招投标和贷款。

纳税信用等级直接影响企业的税收管理待遇和商业信誉,建议企业规范纳税行为,及时纠正问题以提升信用等级。如需具体评分规则,可参考《纳税信用管理办法(试行)》(国家税务总局公告2014年第40号)。