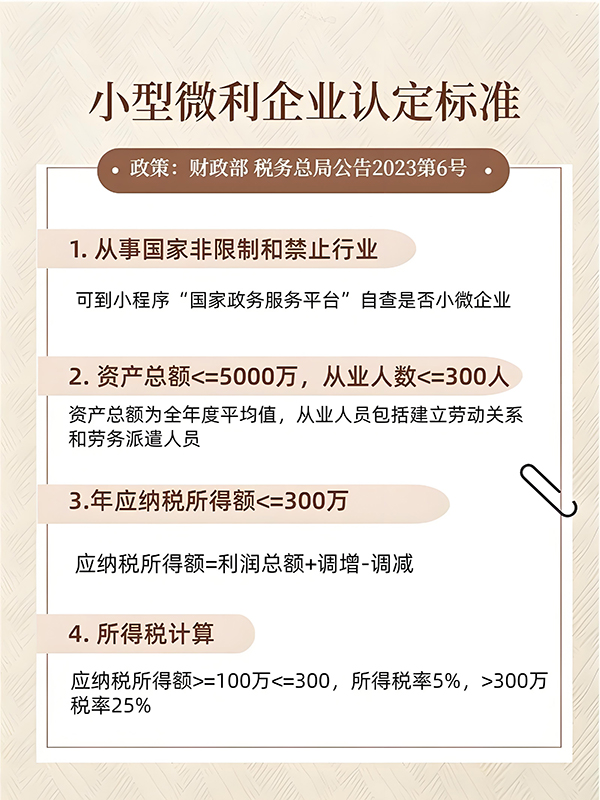

小型微利企业的判定标准主要依据中国的企业所得税优惠政策,具体条件如下(以2023年最新政策为准):

一、基本判定标准

1. 从业人数 – 不超过300人。 – 计算方法:按企业全年的季度平均值确定。包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。

2. 资产总额 – 不超过5000万元。 – 计算方法:按全年季度平均值确定,即各季度末资产总额的平均数。

3. 应纳税所得额 – 年度应纳税所得额不超过300万元。

4. 行业要求 – 从事国家非限制和禁止的行业。

二、企业所得税优惠政策

– 实际税负:对年应纳税所得额不超过300万元的部分,减按25%计入应纳税所得额,按20%税率缴纳企业所得税,实际税负为5%(2023年政策优化后,不再分段计算,统一适用5%税率)。

三、注意事项

1. 数据计算: – 从业人数和资产总额需按全年季度平均值计算。 – 计算公式: – 季度平均值 =(季初值 + 季末值)÷ 2 – 全年季度平均值 = 全年各季度平均值之和 ÷ 4

2. 适用范围: – 仅适用于居民企业,非居民企业及分支机构需单独判定。 – 若企业设立不具有法人资格的分支机构,需汇总计算总机构的从业人数、资产总额和应纳税所得额。

3. 政策依据: – 主要文件包括《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)及后续更新政策(如2023年财政部 税务总局公告第6号)。

四、政策动态提醒

– 税收政策可能随经济形势调整,例如未来可能进一步放宽标准或提高优惠力度,建议通过国家税务总局官网或咨询当地税务机关获取最新信息。

通过满足上述条件,企业可享受小型微利企业的所得税优惠,有效减轻税负。