居民企业和非居民企业的主要区别体现在税法中的纳税义务、税收管辖权和适用税率等方面。以下是两者的核心区别:

1. 定义与法律依据

– 居民企业 – 根据《中华人民共和国企业所得税法》,居民企业是指: ① 依法在中国境内注册成立的企业; ② 注册地在境外,但实际管理机构在中国境内的企业(例如跨国公司的总部设在中国)。 – 实际管理机构:指对企业生产经营、人员、财务、财产等实施实质性全面管理和控制的机构。

– 非居民企业 – 指依照外国(地区)法律成立,且实际管理机构不在中国境内,但在中国境内设立机构、场所,或有来源于中国境内所得的企业。 – 常见形式:外国企业在中国设立的分支机构、办事处,或未设立机构但有境内所得(如股息、租金等)。

2. 纳税义务

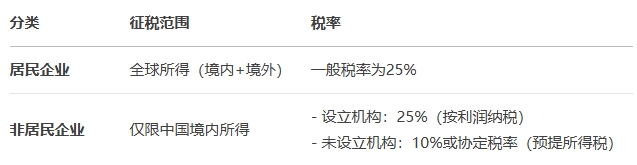

3. 关键区别

4. 举例说明

– 居民企业: 华为技术有限公司(中国注册)、苹果公司(若其实际管理机构设在中国)。 – 非居民企业: 美国微软公司在中国设立的分公司;一家新加坡公司未在华设立机构但向中国企业收取专利使用费。

5. 特殊情形

– 税收协定:若中国与非居民企业所在国签订税收协定(如中新协定),可能降低预提所得税率(例如股息税从10%降至5%)。 – 常设机构:非居民企业在中国设立机构且取得与其相关的所得,需按25%税率缴纳企业所得税。

总结

居民企业与非居民企业的核心区别在于税收管辖权和纳税义务。居民企业需就全球所得纳税,而非居民企业仅就中国境内所得纳税,且通常采用源泉扣缴方式。企业在跨境业务中需根据注册地、实际管理机构等因素明确自身身份,以合规履行税务义务。